Download PDF

Download PDF

Die Prämiendrücker

ONLINE-ANGEBOTE Unveränderter Schutz, null Risiko und ein Sparpotenzial von bis zu 20 Prozent, ganz ohne die Versicherung wechseln zu müssen, das sind lohnenswerte Modelle

Guter Rat 12/2017 Ilona Hermann | ilona.hermann@guter-rat.de - Wer auf seinen Gehaltszettel blickt, der sieht sie, die Diskrepanz zwischen dem Brutto, das man gern hätte, und dem stark geschrumpften Netto, das man tatsächlich ausgezahlt bekommt. In der Versicherungswirtschaft gibt es diese gravierenden Unterschiede auch, nur sind hier die Beitragszahler diejenigen, die das höhere Brutto zahlen müssen, obwohl die Versicherung für ihre möglichen Leistungen nur die geringere Nettoprämie benötigt.

Die Differenz, das sind die Provisionen. Sie bleiben beim Betreuer, Vermittler, Makler oder Vergleichsportal hängen. Die Höhe der Provisionen war bislang ein gut gehütetes Geheimnis und für Vermittler schnell verdientes Geld. Denn sie werden jedes Jahr erneut fällig, obwohl die Beratung für den Vertrag nur einmal erfolgt ist. Außerdem birgt die Provisionshöhe, die sich pro Sparte und Versicherungsgesellschaft erheblich unterscheidet, die Gefahr, dass sie das Zünglein an der Waage ist, wenn es um die Produktauswahl geht.

Gonetto zahlt die Provision aus

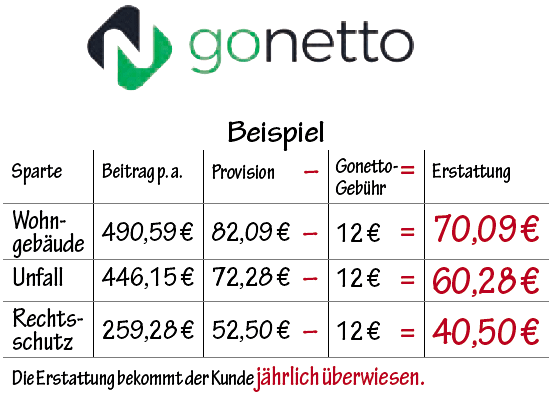

Der seit Sommer aktive erste Onlineanbieter von provisionsfreien Nettotarifen, Gonetto, macht die Provisionshöhen transparent und zahlt sie – anders als normale Makler – seinen Kunden aus. Dabei geht es um bis zu 20 Prozent der Versicherungsprämie. Bei einer Wohngebäudeversicherung mit 490 Euro Jahresprämie beträgt die Provision rund 80 Euro, bei einem Rechtsschutzvertrag mit 260 Euro Jahresbeitrag sind es 52 Euro, und das in jedem Jahr, solange der Vertrag besteht. Das Rechenbeispiel auf der nächsten Seite zeigt, wie viel Geld Jahr für Jahr an den Kunden zurückfließt.

Gonetto behält nur eine kleine Bearbeitungsgebühr von einem Euro pro Vertrag und Monat für sich ein. Dazu muss der Kunde alle seine Versicherungen ["Es besteht keine Pflicht, 'alle' Versicherungen zu übertragen" Anmerkung gonetto] außer den Kfz-Policen an Gonetto übertragen. Das geht ganz einfach: Mit nur wenigen Klicks auf der Homepage unter dem Punkt »Policen übertragen«. Wenn der Kunde hier Namen und Art seiner Versicherung sowie die aktuelle Beitragshöhe eingibt, errechnet Gonetto gleich die Provision und zeigt das Sparpotenzial. Die bisherigen Versicherungsverträge bleiben dabei unverändert bestehen, es muss lediglich vorher Gonetto schriftlich ein Maklermandat erteilt werden. Meist genügt dafür eine elektronische Unterschrift.

TARIFUMSTELLUNG Der Onlinemakler lässt die Bruttotarife von den Versicherungen auf Nettotarife umstellen. Das machen mittlerweile viele Versicherer mit, denn für sie stellt das Angebot von Gonetto lediglich eine Veränderung im Vertriebsweg dar. Die meisten Gesellschaften haben erkannt, dass sich die Branche wandelt und internetbasierte Dienstleistungen vom Kunden gewünscht werden. Ganz ohne Makler oder Honorarberater geht’s aber nicht, denn Privatkunden haben keinen Zugang zu Nettotarifen. Policen, die online direkt beim Versicherer abgeschlossen werden, enthalten immer auch Provisionen, selbst bei den sogenannten Direktversicherern.

NEUABSCHLUSS Wer noch keinen vernünftigen Vertrag hat oder sich umorientieren möchte, der kann bei Gonetto auch gleich einen provisionsfreien Nettovertrag abschließen. Vorerst gibt es nur Angebote für Privathaftpflicht, Hausrat und Wohngebäude. Weitere Sparten werden folgen. Auch auf Beratung müssen Kunden hier nicht verzichten, obwohl der Newcomer stärker auf Kunden setzt, die den online angebotenen Selbstlernkurs nutzen, um die jeweilige Versicherungsart selbst besser zu verstehen.

GELD ZURÜCK BEI FRIENDSURANCE

Ein anderes Sparmodell verfolgt seit sieben Jahren der Makler

Friendsurance. Auch hier sollen Kunden für ihren Vertrag weniger Beiträge zahlen

müssen, aber eben nicht über eine garantierte jährliche Ausschüttung der

Provision, sondern über schadensfreie Jahre.

Der Schadensfrei-Bonus funktioniert folgendermaßen: Die Kunden zahlen Beiträge

für Policen ohne Selbstbehalt in gleicher Höhe wie bisher, Friendsurance lässt

diese Policen bei den Versicherungen auf hohe Selbstbehalte umstellen. Das senkt

die Prämie spürbar. Auch dafür erteilen Kunden einen Maklerauftrag. Die

Differenz von Prämie mit und Prämie ohne Selbstbehalt fließt in einen

individuellen Rückzahlungstopf. Da der Betrag im Topf aber noch zu gering ist,

um daraus einen Kleinschaden bezahlen zu können, wird der Kunde Teil einer

Gruppe, in der alle Mitglieder ebenfalls eine Versicherung der gleichen Sparte

haben. Pro Gruppe, die Friendsurance zusammenstellt, werden vier bis sechzehn

Versicherte zusammengeschlossen. Die Anzahl hängt von der Höhe des Selbstbehalts

ab. Hat ein Gruppenmitglied einen Schaden, dann müssen alle aus ihrem Topf Geld

zur Schadensregulierung beisteuern, bei mehreren Schäden auch mehrmals.

Sollte in einem Jahr das Geld im Rückzahlungstopf nicht ausreichen, weil es zu mehreren Schäden gekommen ist, springt die Ausfallversicherung ein. Dafür wird von den Versicherungsprämien knapp fünf Euro abgezweigt (siehe Rechenbeispiel). Haben alle Kunden einer Gruppe in einem Jahr keinen Schadenfall, erhält jeder Einzelne das volle Geld aus seinem Rückzahlungstopf ausgezahlt. Alles, was über den Selbstbehalt hinausgeht, zahlt wie gewohnt das eigentliche Versicherungsunternehmen. Friendsurance bekommt vom Kunden keine jährliche Gebühr, sondern lebt von den Provisionen der Versicherungen.

»Im ungünstigsten Fall bekommt ein Kunde in einem Jahr keine Beitragsrückzahlung, wenn zu viele Schäden entstanden sein sollten, hat aber im nächsten Jahr wieder die Chance auf eine Rückzahlung«, erklärt Friendsurance Geschäftsführer Tim Kunde. Es gibt also kein finanzielles Risiko – jeder Kunde zahlt maximal seine bisherige Prämie, hat jedoch die Chance auf Geld zurück. Wenngleich es darauf bei Friendsurance keine Garantie gibt wie bei Gonetto. Dafür ist hier der mögliche Erstattungsbetrag höher. In der Beispielrechnung 2 beträgt er fast die Hälfte der Prämie. Auch für die Versicherungen ist Friendsurance ein interessantes Modell, weil sie sich nicht um die Regulierung von Kleinschäden kümmern müssen. Schöner Nebeneffekt: Der Schadensfrei-Bonus schafft positive Anreize gegen Versicherungsbetrug und senkt dadurch die Schadenfrequenzen.

AB 2018 Netto auch beim Berater

BERATER

Auch Versicherungsberater dürfen ab dem kommenden Jahr Policen verkaufen. Bisher durften sie nur gegen Honorar zum Versicherungsbedarf beraten. Damit Kunden nicht für Honorar und Policen inklusive Provisionen, also quasi doppelt zahlen, müssen Berater ihre Produkte ohne Provision anbieten, also Nettopolicen oder die Provisionen durch Verrechnung mit den Beiträgen an ihre Kunden durchreichen. Auszahlen müssen sie die Provisionen nicht.

MEHR INFOS

Kunden müssen erfahren, in wessen Auftrag der Vermittler oder Berater handelt, ob er für seine Dienstleistung ein Honorar, eine Provision oder andere Bezahlung erhält und wer diese bezahlt. Bei Geldanlageprodukten müssen Kunden Informationen zu den Anlagestrategien und den damit verbundenen Risiken erhalten.

WEITERBILDUNG

Erstmals wird für die Versicherungsbranche eine Weiterbildungspflicht ins Gesetz geschrieben, obwohl es bisher schon eine freiwillige Selbstverpflichtung der Versicherungswirtschaft gab. Künftig sind 15 Stunden Weiterbildung pro Jahr Pflicht. Nachweispflichten und Inhalte stehen noch aus.

BERATUNGSPFLICHT

Die Beratungspflicht wird auf den Online- und Telefonvertrieb ausgedehnt. Die Beratung kann per Telefon, per Chat oder anhand von Fragelisten erfolgen. Bereits gut informierte Kunden können allerdings auf die Beratung auch verzichten.

Klassische Alternativen

Wem Gonetto und Friendsurance noch zu »modern« sind, der sollte die vierzehn klassischen Sparmöglichkeiten auf der rechten Seite prüfen. Besonders wer schon länger keinen Blick in seinen Ver.sicherungsordner geworfen hat, hat rea.listische Chancen, seine Versicherungs.kosten erheblich zu drücken. Allerdings ist Eigeninitiative gefragt. Mit Sparangeboten kommt nämlich kein Versicherer von sich aus um die Ecke.

SPARPOTENZIALE Eigenes Handeln wird oft belohnt

BASIS STATT PREMIUM

Standard- oder Basistarife kosten weniger als Premium- oder Exklusivtarife, allerdings sind hier auch die Leistungen deutlich geringer. Nur wer auf die Mehrleistungen der teureren Policen verzichten kann, sollte abspecken.

BEITRAGSRÜCKERSTATTUNG

Private Krankenversicherungen belohnen ihre Kunden mit Beitragsrückerstattungen. Wer ein Jahr oder mehrere Jahre seine Versicherung nicht in Anspruch nimmt, erhält ein bis zwei Monatsbeiträge zurück.

BÜNDELRABATT

Wer zwei und mehr Verträge bei einer Versicherung hat, kann mit einem Kombi-Bonus belohnt wer.den. Bietet z. B. die HUK-Coburg: Wer eine Hausrat- und eine Privathaftpflichtpolice hat, spart bei der Autoversicherung fünf Prozent. Zehn Prozent bietet die Gothaer bei zwei Verträgen.

DOPPELT VERSICHERT

Rechtsschutz wird meist im Paket mit Berufs-, Privat-, Miet- und Verkehrsrechtsschutz abgeschlossen. Da viele Kfz-Versicherer den Verkehrsrechtsschutz auf ihren Seiten als wichtig beschreiben, schließen viele Kunden diesen Schutz doppelt ab.

EINE STATT ZWEI

Wenn zwei Menschen zusammenziehen, kann meist einer von zwei Versicherungsverträgen storniert werden. Meist ist das der zuletzt abgeschlossene. Allerdings muss der Gemeinschaftsvertrag dann eventuell angepasst werden (zum Beispiel eine höhere Versicherungssumme bei der Hausratpolice gewählt werden).

JAHRESVERTRAG

Reisekranken- und Reiserücktrittsversicherungen sind als Jahresvertrag für beliebig viele Reisen im Jahr günstiger als Policen, die für Einzelreisen gelten.

KREDITKARTE

Die Reisekrankenversicherung ist unabhängig vom Karteneinsatz beim Karteninhaber und seinen mitreisenden Familienangehörigen schon mit drin. Die Reiserücktritts- und Reiseabbruchversicherung meist nur, wenn die Reise mit der Karte bezahlt wurde.

NEU- STATT ALTVERTRAG

Bessere Leistungen gibt es oft nur für Neukunden. Bietet die Versicherung kein Leistungs-Update, lohnt oft ein Wechsel. Wer einen Gruppenvertrag mit günstigeren Konditionen oder mehrere Verträge bei einer Gesellschaft mit Bündelrabatt hat, muss genau rechnen.

RABATTE NUTZEN

Die Kfz-Versicherung ist die Sparte, wo sich durch die verschiedenen Rabattmöglichkeiten die Prämie extrem senken lässt. Kilometergenaue Abrechnung, Saisonkennzeichen, Übertragung der Schadenfreiheitsklasse, günstige Zweitwagenversicherung, günstige Typklasse beim Autokauf, Verzicht auf Schutzbrief und Rabattschutz sowie Werkstattbindung sind hier Stellschrauben.

BASIS STATT PREMIUM

SCHADENFREI BELOHNEN Ein vereinbarter Selbstbehalt lässt sich bei einigen Versicherern durch Jahre, in denen kein Schaden gemeldet wurde, senken und kann dann sogar ganz entfallen. So sinkt z. B. ein Selbstbehalt von 150 Euro beim Verkehrsrechtsschutz der Itzehoer im zweiten Jahr auf 75 Euro und entfällt nach einem weiteren Jahr ganz.

SELBSTBEHALT

Die Prämie lässt sich oft durch höhere Selbstbehalte senken, aber nicht immer lohnt das. Es gilt dabei, dass im Schadenfall die Versicherung nur den er dem Selbstbehalt liegenden Betrag reguliert. Bei Hausrat, Wohngebäude und Privathaftpflicht lohnt der Selbstbehalt nicht, bei Kfz nur in bestimmter Höhe (150 Euro SB bei TK, 300 Euro bei Vollkasko).

VERGLEICHEN

Internet-Vergleichsportale wie Check24, Verivox und TopTarif bieten eine Orientierung für Prämienhöhe und Anbieter bei vielen Versicherungssparten. Sie zeigen das Sparpotenzial zu bestehenden Verträgen auf und erleichtern die Wechselentscheidung.

VERSICHERUNGSSERVICE NUTZEN

Wer beim Rechtsschutz einen Anwalt aus dem Anwaltsnetz der Assekuranz beauftragt oder das Auto in die Partnerwerkstatt des Kfz-Versicherers bringt, wird mit Prämiennachlässen von bis zu zehn Prozent belohnt.