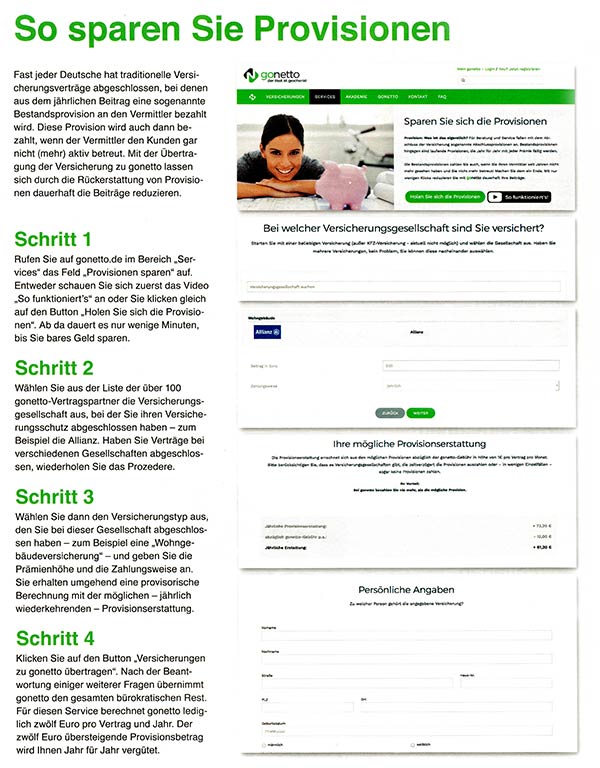

Über gonetto versichern und Provisionen sparen

€URO 09/2017 - Sie können sich schon gar nicht mehr an den Vermittler erinnern, der Ihnen vor vielen Jahren eine Versicherung verkaufte? Gleichwohl zahlen Sie Jahr für Jahr eine Provision an ihn. Das neue Versicherungsportal gonetto gibt den Kunden diese Provisionen zurück in gute alte Zeit: Da kam ein Vermittler oder Vertreter einer Versicherungsgesellschaft zu einem nach Hause, erkundigte sich genau nach der persönlichen Lebenssituation, fragte, gegen welche Risiken man sich absichern wolle. Es blieb allerdings nicht beim Kaffeetrinken und einem netten Plausch. Aus all diesen Daten schnürte er dann ein Versicherungspaket und besprach die Höhe der Prämien. Und dann sollte dieser Mensch eigentlich jedes Jahr wiederkommen, erneut mit dem Kunden sprechen und dabei herausfinden, ob der Versicherungsschutz noch angemessen war, und das Paket anpassen.

Das klingt gut, doch in der Realität kam, nachdem der Kunde seine Unterschrift geleistet hatte, der Vermittler nur noch selten vorbei. Aufmerksame Kunden haben sich deshalb immer schon gefragt, wovon der „Mensch von der Versicherung" eigentlich lebt. Und an dieser Stelle wurde und wird es heikel. Denn die Kosten für die Beratung, sogenannte Provision, zahlt der Versicherer an den Vermittler. Es gibt deshalb einen gewaltigen Interessenkonflikt: Der Kunde möchte einen möglichst preiswerten Versicherungsschutz, der Vermittler will möglichst hohe Prämien und damit Provisionseinnahmen, und zwar nicht nur beim Abschluss des Versicherungsvertrags, sondern Jahr für Jahr. Das sieht vordergründig nach einer Vergütung der Betreuungsleistung aus, ist aber in der Praxis eine Fehlincentivierung, gerade dann, wenn gar keine Betreuung stattfindet oder Kunden an Versicherungen festhalten sollen, die sie eigentlich nicht brauchen.

Gerade bei den Basisversicherungen wie Hausrat-oder Privathaftpflichtversicherung ist das häufig der Fall. Dann zahlt der Kunde Jahr für Jahr bis zu einem Viertel der Prämie als Provision für eine Leistung, die er tatsächlich gar nicht in Anspruch nimmt.

"Ich finde, es sollte einen Rechtsanspruch der Kunden auf Nettopolicen geben."

Mit Nettotarifen zur fairen Police

Was viele Versicherungsnehmer gar nicht wis.sen: Es ·gibt Tarife, die keinerlei Abschluss.und Vertriebskosten enthalten. Der reine Ver.sicherungsschutz ist dann natürlich deutlich preiswerter. Diese Tarife spielen in der Hono.rarberatung die tragende Rolle. In diesem Fall zahlt der Kunde an den Berater ein fixes, von der Höhe der Prämie unabhängiges Honorar. Durch diese Vergütungskonstruktion hat der Makler keinen Anreiz, Produkte mit hohen eingerechneten Provisionen zu empfehlen, sondern kann völlig unabhängig beraten. Diese Nettotarife sind auch die Basis des neuen digitalen Versicherungsportals gonetto. Da gonetto via Internet berät, sind die Kosten naturgemäß weitaus niedriger als bei einer durch einen Menschen erbrachten Beratung. Die gonetto Servicegebühr liegt bei nur einem Euro im Monat pro Vertrag.

gonetto kann aber deutlich mehr. Mit der Umsetzung der europäischen IDD-Richtlinie (lnsurance Distribution Directive) in deutsches Recht, die Anfang Juli verabschiedet wurde, musste sich der Gesetzgeber auch Gedanken zur Versicherungsvermittlung machen. Künftig ist es so, dass Makler sowohl auf Provisions- als auch auf Honorarbasis tätig werden können.

gonetto ist deshalb insbesondere für alle interessant, die bereits Versicherungen abgeschlossen haben. Wer mit einem Klick seinen Versicherungsbestand an gonetto überträgt, erhält nach der nächsten Beitragszahlung den in seiner Prämie enthaltenen Provisionsanteil - abzüglich der Servicegebühr rückerstattet. Dies ist nämlich nach Umsetzung der IDD-Richtlinie im neuen Versicherungsaufsichtsgesetz ausdrücklich erlaubt. Zwar ist der neue Paragraf 48b des Versicherungsaufsichtsgesetzes mit „Sondervergütungs- und Provisionsabgabeverbot" überschrieben, aber im Absatz vier ist auch eine Ausnahme geregelt, nämlich „soweit die Sondervergütung zur dauerhaften Leistungserhöhung oder Prämienreduzierung ( ... ) verwendet wird". In Zahlen: Bei einer Prämie von 400 Euro, in der eine Provision von 25 Prozent versteckt ist, gibt es nach Abzug der gonetto - Service. pauschale (und Versicherungssteuer) Jahr für Jahr 66 Euro Erstattung. Ein Geschenk zum Selbermachen.